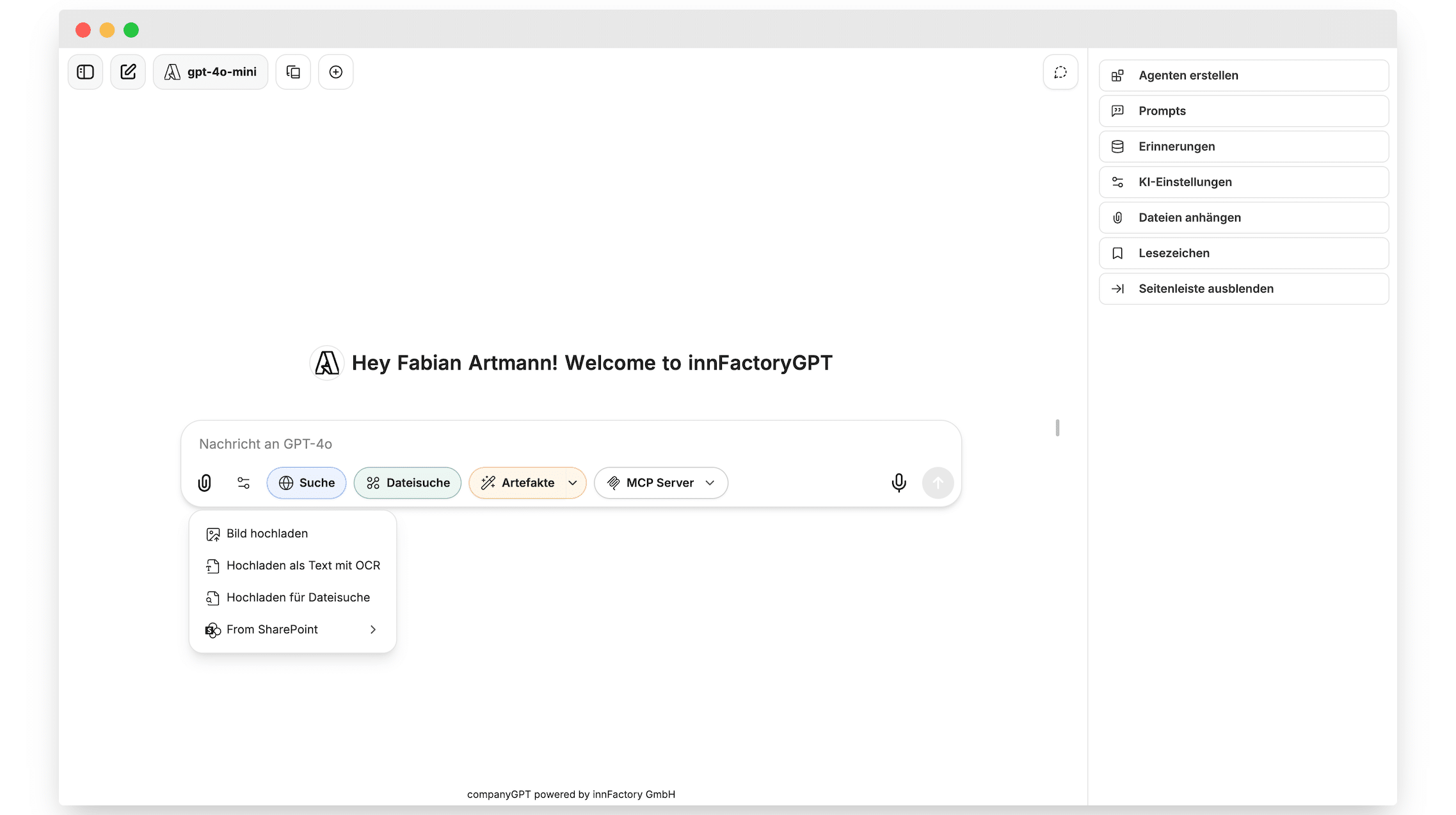

Referenzen & Case Studies

Von Mittelständlern bis DAX-Konzernen: Erfolgreiche Cloud-Plattformen, KI-Lösungen und digitale Produkte, die wir entwickelt haben und als SaaS betreiben.

Vertrauen von führenden Unternehmen

Unsere Projekte

Entdecken Sie ausgewählte Kundenprojekte aus den Bereichen Cloud, KI und Softwareentwicklung.

Sonepar Digiplan: KI-gestützte Elektro- und Lichtplanung

Von der Prototyp-Idee zur marktführenden SaaS-Plattform: innFactory entwickelt für Sonepar Deutschland eine KI-basierte …

Case Study lesen →

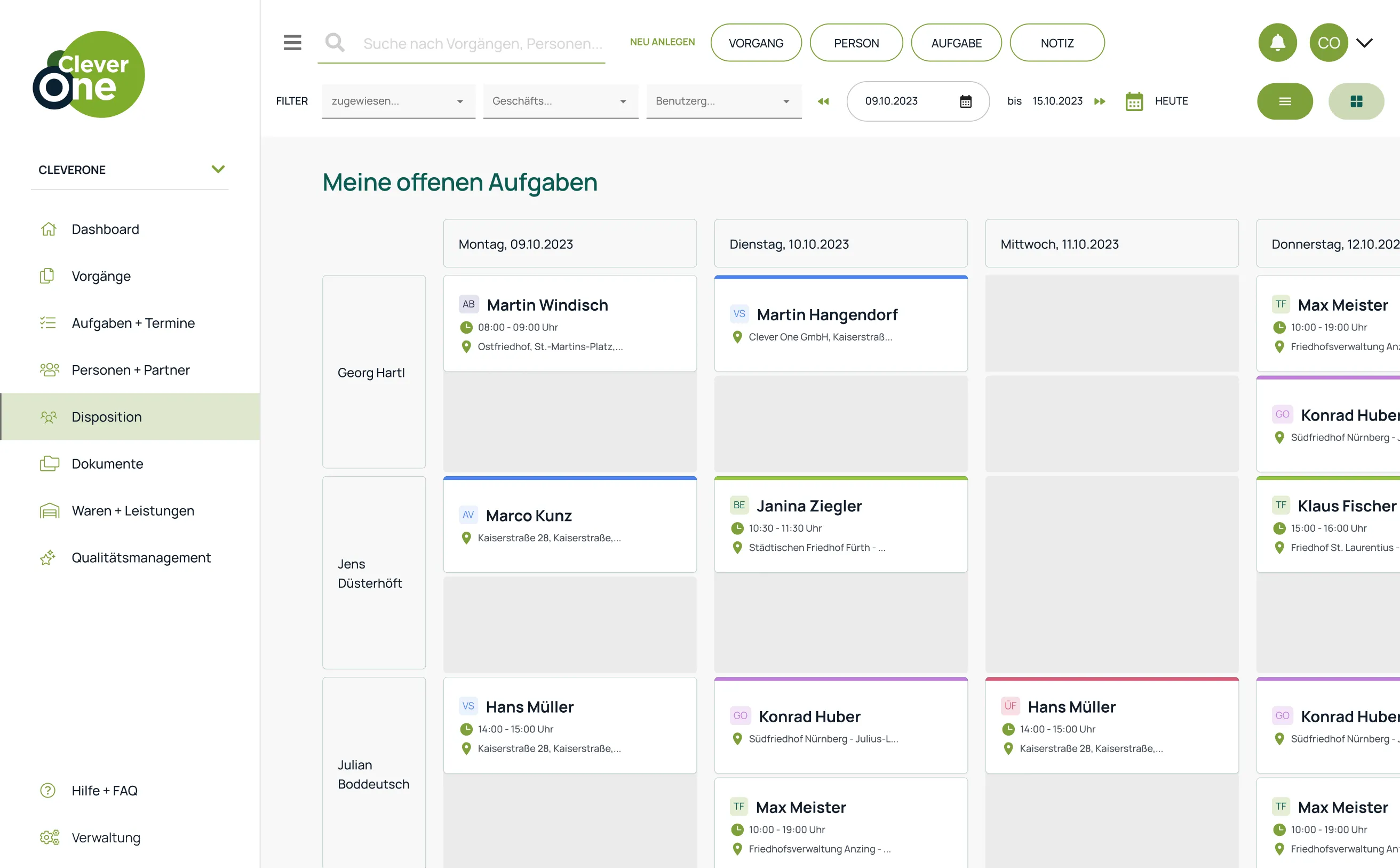

CleverOne: Cloud-Reengineering einer Bestattersoftware

Vom PHP-Monolithen zur skalierbaren AWS-Plattform: innFactory übernimmt und transformiert CleverOne zur marktführenden …

Case Study lesen →

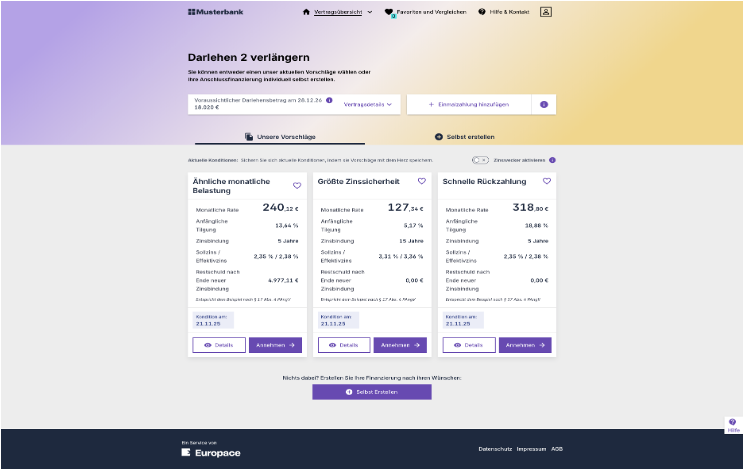

Europace: Store & Prolongation Platform

innFactory entwickelt für Europace AG zentrale Produkte der Baufinanzierungs-Plattform: Den Europace Store für …

Case Study lesen →

NWS Digital: Multi-Cloud IoT-Plattform für Sicherheitsroboter

innFactory entwickelt eine cloud-agnostische IoT-Plattform für autonome Sicherheitsroboter mit …

Case Study lesen →STACKIT: Souveräner RAG-Chatbot für die Schwarz Gruppe

innFactory entwickelt für STACKIT einen vollständig souveränen KI-Chatbot auf Basis von LLama 3 und RAG - gehostet …

Case Study lesen →

CompanyGPT: DSGVO-konformer KI-Assistent für Unternehmen

innFactory liefert die technische Basis für CompanyGPT - den erweiterbaren, DSGVO- und AI-Act-konformen KI-Assistenten …

Case Study lesen →

Siteco iQ: Digitalisierung von Straßenbeleuchtung

Siteco iQ Cloudplattform - IoT-Ökosystem für die intelligente Steuerung und Verwaltung von Straßenbeleuchtung über den …

Case Study lesen →

VR Bank: Laura AI RoboAdvisor

Laura AI - Der digitale Baufinanzierungsberater, entwickelt in Co-Innovation mit der meine Volksbank Raiffeisenbank eG.

Case Study lesen →Familotel: Business Intelligence für Hotelgruppen

Echtzeit-Monitoring und Buchungsanalyse für über 50 Familienhotels - von fragmentierten Excel-Listen zu einer zentralen …

Case Study lesen →joblocal: AdTech-Modernisierung mit Wissenstransfer

Transformation eines legacy PHP-AdTech-Systems zu einer modernen Scala-Architektur mit Databricks Data Lake - umgesetzt …

Case Study lesen →

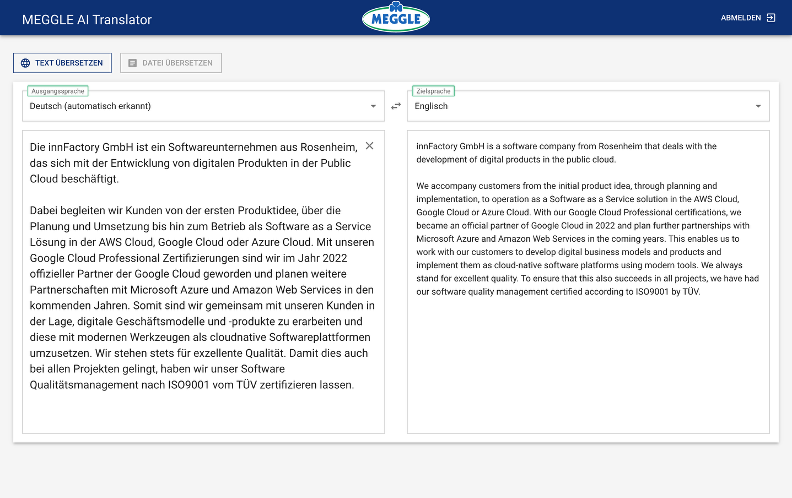

Meggle AI Translator: Enterprise-Übersetzungsplattform mit Azure AI

innFactory entwickelt für Meggle eine sichere, Azure-basierte Übersetzungsplattform mit Cognitive Services - Text- und …

Case Study lesen →Ihr Projekt könnte das nächste sein

Lassen Sie uns gemeinsam Ihre digitale Vision verwirklichen. Kontaktieren Sie uns für ein unverbindliches Erstgespräch.

Projekt besprechen